年末年始は、まとまった時間がとりやすい時期です。

仕事がバタバタで忙しかった人でも、どうすれば経済的に自由を手に入れて、自分らしいライフスタイルを送ることができるのかを考えています。

今回は「つみたてNISA」の金融機関の変更についてまとめてみました。

つみたてNISAの変更

NISA商品が世に出たのが2014年です。

2017年に「つみたてNISA」がはじまり、当時は103本の商品がありました。

今では、上場信託は181本と商品数が増えています。

お金の運用に敏感なアラフィフ世代の人ならば、2017年の段階でスタートさせていたはずです。

私はというと、お金には興味はありました。

この当時、仕事が忙しくて(言い訳かな?)勉強するというより、「貯金するより、金利よさそうだし、投資した方がよさそう」ぐらいの感覚でNISAを始めたのを覚えています。

令和になってから、お金について多くの人が興味をもつようになり、情報も増えてきました。

今まで「自分の投資信託商品は最高だ!」と思っていたのですが、

情報を知れば知るほど、「あれ?何かちがうぞ??」と思うことがあったのです。

自分がいい商品だと思い運用をスタートした商品より、運用利益がアップしている商品を見つけたらどうしますか。

「つみたてNISA」の運用先である金融機関の変更を考えますよね。

「つみたてNISA」で私が投資をしている商品があるのですが、「それを変更しようかなー」

と考えています。

約10年運用しているのですが、気になっている商品と比べると運用利益が違うんですよね。

「つみたてNISA」で投資を始めた金融機関の理念に引かれてはじめました。

あとは、

当時あまりよく分からなかったけど、「老後資金にいいらしい」というアバウトな情報だけで「つみたてNISA」を同時にスタートさせました。

金融資産の構築を考えたとき、アラフィフ世代は、20代の人よりも早く資産を築く必要があります。

資産を早く気付くためにも、運用利益の伸び率はしっかり見極める必要があるのではないでしょうか。

つみたてNISAの関心度アップ

アラフィフ世代の人は投資より、銀行への貯金をしている人がまだ多いのが現状です。

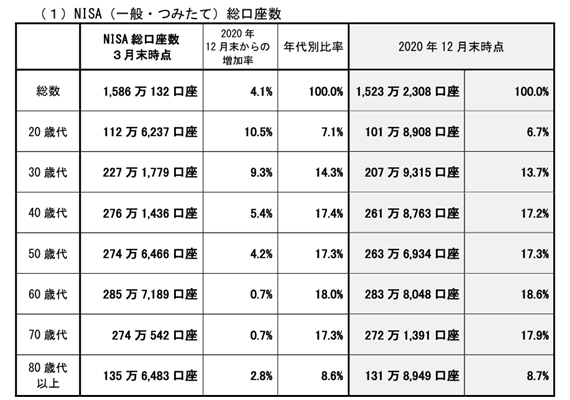

金融庁がまとめたつみたてNISAの投資状況をみると、少しですが増加しているのが分かります。

出所:金融庁「NISA・ジュニアNISA口座の利用状況調査(2021年3月末時点)」

アラフィフ世代が、お金のことでやるべき行動は、一攫千金を狙った資産形成ではなく、「つみたてNISA」「iDeCo」を使った投資です。

日々忙しい世代ですが、最初の一歩を踏み出している人が、増えているのが調査結果からわかります。

すでに一歩を踏み出している人は、「他の人はどうしているのか」気になったりします。

自分の決断が間違っていないか、気になるんですよね。

気になりだすと、いろいろ調べ金融機関の交換すべきか頭を悩ませたりします。

つみたてNISAの運用どうする?

「つみたてNISA」の積み立てを変更したり、ストップするのは簡単です。

ザックリ2ステップで、できてしまいます。

ステップ1:

つみたてNISAの新規購入をストップするため申請書を今購入している金融機関に提出する

ステップ2:

つみたてNISA商品を取り扱う投資信託をスタートさせるため、「新たな金融機関の申込書を提出する」これだけです。

1年間に非課税で投資できる限度額は『40万円』になります。

この限度額を超えない範囲内で、つみたてNISAの商品を変更することは問題ありません。

でも、

「そんな簡単なら、いい商品がでたら変更すればいいんだ」と安易に考えちゃダメなのです。

そう!

これまで他の金融機関で「つみたてNISA」をやっていた人は注意が必要なんです。

「つみたてNISA」の投資先である金融機関を簡単に変更し、投資信託をスタートすることは可能です。

金融機関を変更することで、「つみたてNISA」のメリットがデメリットになってしまうことがあるので注意が必要になってきます。

これまで積み立てた投資信託を売却することでリセットし、売却したお金で新たに購入しようと考える人いませんか。

お金が分散していると、どこの金融機関にいくら投資しているのかチェックするのが大変ですよね。

だからこそ、

一度売約して新たに投資信託を購入したいと考える人が多いと思うのですが・・・

この考え危険です。

NISA、つみたてNISAどちらも非課税投資枠があります。

この非課税投資枠は年単位で設けられているため、1年単位の投資が枠を超えてしまうと、超えた分だけ課税対象になるのです。

一度売却すると、それまでNISAで積み立てた非課税枠の投資金額がリセットされます。

複利のメリットが受けられません。

たとえば、

A金融機関の口座でNISA、つみたてNISAを使って年間40万円の投資をしていたとします。5年間 A金融機関の口座で投資した金額は200万円になります。

B金融機関へ変更する際に、 A金融機関で投資した分を売却すると、『投資額200万円+利益』は受け取り時、非課税になります。

NISAの非課税枠は1年間20万円、つみたてNISAは40万円です。

売却した 『200万円+利益分』を1度に(1年間で)NISA、つみたてNISAを利用して投資に回すことができないのです。

新規に始める金融機関にお金を移動させることは、手数料0円で対応してくれる金融機関がほとんどです。

金融機関を変更すべきか、どすればいいのか悩ましいところです。

つみたてNISAの私の決断

運用利益が高い金融機関の商品を知ってしまったら、フッとした時に「変更しおけばよかったかな・・・」と思い出すような気がするんですよね。

「つみたてNISA」の変更をしたときに、デメリットを少なくする手段はコレです。

『これまで購入してきた投資信託は売らないで、そのままにする』

そのまま保有し続けるメリットは2つです。

メリット1

新たに購入するのをやめても、これまで「つみたてNISA」で積み立てた投資信託は、その口座で保有することができます。

メリット2

「つみたてNISA」を新たに購入するのをやめた金融機関の口座でも、購入してから20年間は利益にかかる税金をゼロにできます。

つまり、口座に入れっぱなしで置かれているお金は無税になるのです。

メリット3

『お金に余裕があれば、最低限の金額で投資を続ける』という手段があります。

ドルコスト平均法って知っていますか。

一度に投資するのではなく、毎日、毎月同じ金額を積み立てる方法です。

株式は1株の値段が高いと、たくさん購入できないですよね。

逆に、

1株の値段が安い時は、同じ株式でも多く購入できます。

これを上手に利用したのがドルコスト平均法です。

短期運用にはメリットがない購入方法ですが、長期運用ならば、購入時の平均した価格が下がっていきます。

この影響で、1株の価格が下がった時に利益を得やすくなるのです。

まとめ

「つみたてNISA」の投資先を変更するのは悩ましい問題です。

安定した投資方法を考えたとき、長期投資は当たり前です。

有名どころの商品をみると分かるのですが、手数料、運用利益は大きく変わりません。

いろいろ考えてみた結果、3つ目の方法で運用することにしました。

3つ目の方法とは、現状の口座を解約はせず、最小の金額で投資をし、「つみたてNISA」の口座を新規に申し込むことです。

この決断、大きな失敗に繋がらないことを祈るばかりです。