2022年5月から改正されるiDeCoの法改正で、アラフィフ世代が注目したいのが『原則65歳まで加入』できるようになったとこです。『国民年金被保険者』であることが主な条件となっていますが、まだiDeCoの制度を利用していない人は、利用を検討してみませんか。

iDeCoを活用してみよう

iDeCoやNISAなど政府が税制面をサポートしてくれる制度はあっても、「その制度、私には使えない」と50代の人は思っている人が多いんじゃないのかな。

NISAは、いつでも取り崩しができるので始めやすい制度です。

それに比べiDeCoは、『60歳まで取り崩しができない』『最低10年間の積み立てが必要』といった縛りがあります。

50歳代になると、何かあった時に引き出せないことが不安要素になって躊躇してしまいます。

私自身もNISAは「とりあえず10000円から始めようかな」と重たい腰を上げ始めることができました。

でもね、なぜか「iDeCoはネットで説明みてもよく分かんない」と始められなかったのです。

FIREとう言葉が多くの人に知られるようになり、世の中の投資の考え方も変わってきました。

バブル期は、「短期投資で一発当てる」という思考で、株式投資をしている人が多くいました。他人事のように言っていますが、私もその一人です。

短期投資は当たると大きいですが、業界の情報を知っている人や株式市場を知らないと、失敗する確率が高いのです。

そんなこと誰でも知っていることなのですが、私の場合一発逆転で経済的な自由をもとめ、投資しちゃってたんですよね。

令和になり、短期投資ではなく、堅実な長期投資が注目を浴びるようになりました。

「50代で長期投資ってどうなの?」と考えてしまいます。

今周りにいる60歳以降の人を見ると、バリバリ働いている人が多くいませんか。

体力のある会社は60歳定年制ではなく、その後も雇用を続けています。

昭和の時代より今は、働ける環境が整っているっているのです。

世の中の流れに合わせて、iDeCoの加入年齢が65歳まで伸びました。

iDeCoの加入条件は『国民年金に加入していること』です。

会社員として雇用されていれば、厚生年金に加入して働くことになります。厚生年金に加入していれば、自動的に国民年金にも加入することになり、iDeCoの加入条件を満たしますよね。

銀行に長期的にお金を預けるのであれば、iDeCoを活用した投資信託を検討するのも遅くはないと思うたのです。

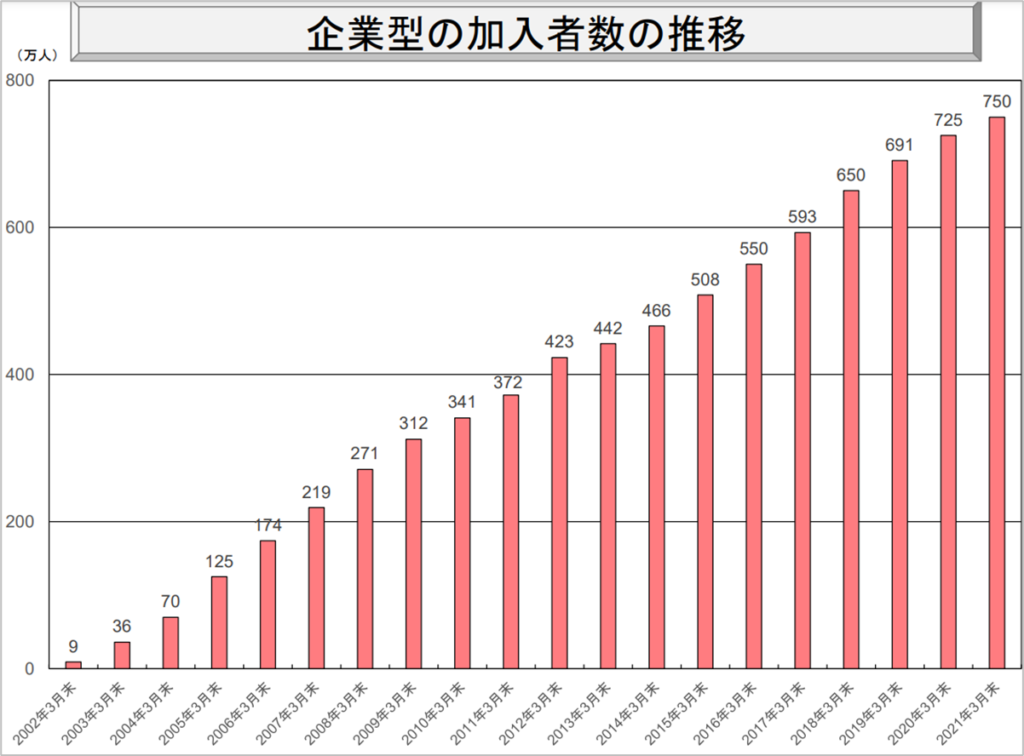

iDeCoの加入者が増えている

・今iDeCoに加入している人の割合はどのくらい?

・国民年金加入者はどのくらい?

・iDeCo

厚生労働省から発表されている加入者の推移をみてわかるように、iDeCoの加入者状況は右肩上がりで伸び続けています。

昭和の時代は国から受け取れる年金で悠々自適に老後が送れると思っていた人が多くいました。

それが、バブルが崩壊し、国民年金の資金を投資していた事業が失敗して「年金がまったく受け取れないかも」という話題がでてくるようになりました。

その危機感から「自分で老後資金は確保しなければいけない」という意識が高まってきたからなのか、iDeCoの加入者が増えてきています。

iDeCoを利用して投資した資金を引き出す時期は、60歳以降とです。

投資は短期投資だと世界情勢に左右される確率が高いですが、長く運用することで確率が低くなります。

iDeCo加入前に年金額を確認しよう

過去の国民年金の加入履歴については、日本年金機構のインターネットサービス「ねんきんネット」に登録すると確認できます。

自分の年金受給額ビックリしました。

60歳までに満期にならないのは知っていたのですが、年金の支払い期間が短いことを改めて認識してお先真っ暗な気分です。

ガックリ肩を落としている時間はないので、今できる最善のこと早く始めることが50代からの資産形成には必要です。

iDeCoの上限金額を確認してみましょう。

iDeCoの加入上限は国民年金の加入区分できめられています。

会社員2万3000円で公務員が1万2000円です。

iDeCoを利用して投資で得られた利益は60歳を超えても非課税になります。

そのかわり、口座を運用する手数料が発生するので注意しましょう。

あっ、そうそう。

海外移住者はこれまでiDeCoには加入できませんでした。

国民年金に任意加入していることを条件として20歳から65歳未満の人はiDeCoに加入できる

iDeCoを始めるためには、まず金融機関に専用口座を開きましょう。

私が利用しているのは、SBI証券です。

なぜ、SBI証券を利用しているのかは、クレジットカードを使って投資ができるだけでなく、ポイントだってもらえちゃいます。

50代からiDeCoを活用する場合「後からやろう・・・」と先延ばしにしていると、投資期間が短くなり、長期投資を予定してたのに、短期投資になってしまいます。

少しでも、気になったらSBI証券などのサイトにアクセスして、口座申し込みだけでもしてしまいましょう。

口座開設だけなら投資をスタートさせていないので、お金は発生しませんよ。

iDeCoの投資金額について

iDeCoの運用は、国民年金の加入資格を認められた月の翌月26日になります。

26日近くで認められた時には、翌々月26日になることがあります。

実際に運用が開始されるのは、初回引落から2週間程度経過したときからです。

掛金は金融機関によって最低限度額が違いますが、最高金額は決まっています。

投資額が安く設定されている金融機関なら約5000円からスタートできるので、頭で考えるより、まず行動してしまいましょう。

投資を始める前と後では、iDeCoの関心度が変わり情報量をキャッチできる感度が高まります。

いろいろ勉強していく中で「この金融機関より、もっとお得なところがあったぞ!」と見つけたときいは、金融機関を変えることもできるので、まずは行動あるのみです。

まとめ

50代の人にとってiDeCoの運用期間は、『10年』です。

60歳までは引きだせないので「必要な時自分のお金が使えない」という不安はあります。

でも、家計が苦しくなったからと銀行預金のように簡単には引きだせないため、国民年金と一緒で60歳まで確実に蓄積されますよね。

それに、投資をするお金が無い場合には途中で積立をストップさせることができるので、現時点で無理のない金額でスタートさせることができます。

やることは3つです。

①自分の生活コストを把握する

②過去の年金加入履歴を確認する

③iDeCoが利用できる金融機関に口座を作る

①から③までの順番に関係なく、今すぐに取り掛かれる部分から、チャチャッとやっていきましょう。